行业动态

News

日期:2014-04-18

日期:2014-04-18

来源:

来源:

工业和信息化部运行监测协调局

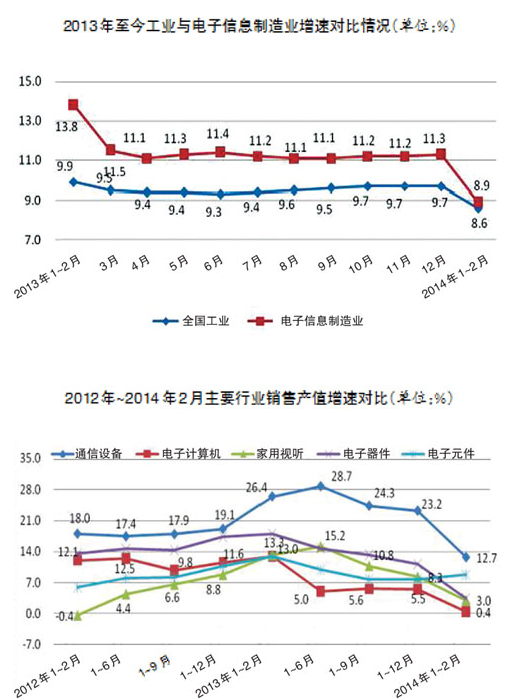

2014年1~2月,我国电子信息产业进入产业深度调整期,生产、投资等指标增速均有所下降,产业呈现升级缓慢、新兴领域增长乏力的局面,同时,受全球经济复苏缓慢影响,全行业出口增速延续自去年以来下行趋势,出口增速继续下探。

总体情况

(一)制造业开局低迷

1~2月,规模以上制造业增加值增长8.9%,低于去年同期(13.8%)4.9个百分点,略高出工业平均水平0.3个百分点,实现销售产值13799亿元,同比增长7.0%,低于去年同期7.4个百分点。

(二)固定资产投资继续保持低增长,新增固定资产增速放缓1~2月,500万元以上项目完成投资额945.8亿元,同比增长10.7%,增速低于去年同期5个百分点,低于同期工业投资3.1个百分点。1~2月,电子信息产业新增固定资产391亿元,同比增长8%,高于去年同期增速17个百分点。电子信息产业新开工项目880个,同比增长16.2%,增速高于去年同期7.3个百分点。其中,电子器件、计算机和家用视听领域的新开工项目增长超过50%,但光伏、信息材料等领域的新开工项目继续萎缩。

(三)出口降幅扩大,进口降幅收窄

1~2月,我国电子信息产品进出口总额1830亿美元,同比下降6.2%。其中,出口1077亿美元,同比下降6.9%,低于全国外贸出口增速5.3个百分点,占全国外贸出口比重为33.5%,比上年末下降1.8个百分点。进口753亿美元,同比下降5.3%,低于全国外贸进口增速15.3个百分点,占全国外贸进口比重为24.1%,较上年末下降4.1个百分点。2月当月,在企业节前“抢时出口”和节后“进口先行”经营习惯的影响下,出口额447亿美元,下降12.8%,降幅比1月份扩大10.5个百分点;进口额333亿美元,下降2.2%,降幅较1月份收窄5.4个百分点。

主要特点

(一)主要行业增速比同期水平均有所下滑

通信设备、电子元件行业增速超过全行业平均水平,计算机、家用视听设备行业增速继续下探。

通信设备行业对拉动全行业增长贡献率超过30%。受4G带动作用的影响,通信行业整体保持较快增长,1~2月,通信设备行业实现销售产值、出口交货值、内销产值分别增长12.7%、4.9%和20.6%,分别高出全行业平均水平5.7、4.9和5.5个百分点。其中,销售产值对拉动行业增长的贡献率达到30.6%,比同期提高3.1个百分点;销售产值占全行业比重达到17.8%,比同期提高1.2个百分点。1~2月全行业生产手机22846.7万台,增长5.4%;移动通信基站4156.2万信道,增长136.9%;程控交换机831.0万线,增长56.8%。

家用视听行业出口扭转负增长局面。1~2月,家用视听行业实现销售产值940亿元,同比增长3.0%,比去年同期和去年年底分别下降10.3和5.3个百分点,其中内销产值526亿元,增长2.3%,比去年同期和去年年底分别下降19.4和21.9个百分点。1~2月,家用视听行业出口交货值增长4.0%,扭转自去年3月以来连续10个月负增长局面,实现出口交货值413亿元,同比增长4%。1~2月,全行业生产彩色电视机1800.4万台,增长2.2%。其中液晶电视1574.4万台,增长7.1%,占比87.4%;CRT电视下降66.5%;PDP电视下降51.7%。

电子器件行业出口首次出现负增长。1~2月,电子器件行业实现销售产值2054亿元,同比增长3.4%,低于全行业平均水平3.6个百分点;实现出口交货值1119亿元,同比下降8.8%,其中光电子器件和集成电路行业出口交货值同比分别下降12.5和3个百分点。

电子元件行业增速高于全行业平均水平。1~2月,电子元件行业销售产值和出口交货值分别为2266亿元和981亿元,分别增长8.7%和0.9%,高出行业平均水平1.7和0.9个百分点。1~2月,全行业生产集成电路122.9亿块,增长5.6%;半导体分立器件662亿只,增长7.3%;电子元件3416.8亿只,增长3.3%。

计算机行业产值增速不足个位数。1~2月,计算机行业实现销售产值3422亿元,同比增长0.4%,低于去年同期12.6个百分点。计算机行业占全行业比重呈现逐年下降态势,从2010年的超过30%,至今降至24.8%;对全行业增长的贡献率不足2%,比同期下降22.6个百分点。1~2月,全行业共生产微型计算机5204.7万台,增长2.9%,其中笔记本电脑增长4.3%,占比76.1%。数码相机378万台,下降48.3%。

软件收入增长放缓,利润保持平稳。1~2月,我国软件和信息技术服务业实现软件业务收入4667亿元,同比增长21.5%,增速比去年同期下降3.9个百分点。实现利润总额482亿元,同比增长23%,高于去年同期8个百分点,高出收入增长1.5个百分点。1~2月,信息系统集成服务实现收入946亿元,同比增长17.1%,增速低于去年同期10.6个百分点,是全行业增速下调最大的领域。软件产品和信息技术咨询服务增长也有所放缓,分别完成收入1496亿元和467亿元,同比增长20.8%和20.3%,增速分别低于去年同期6.2和5.9个百分点。数据处理和存储服务领域持续增长,实现收入784亿元,同比增长27.5%,增速比去年同期提高2.6个百分点,占全行业收入比重升至16.8个百分点。嵌入式系统软件和IC设计平稳增长,分别实现收入815亿元和158亿元,同比增长23.6%和21.2%,分别比去年同期高出1.7和8.6个百分点。

(二)出口市场呈现零增长,内外销占比平分秋色1~2月,规模以上电子信息制造业实现内销产值6889亿元,同比增长15.1%,高出全行业平均增速8.1个百分点;出口交货值6910亿元,同比增长0.0%。内、外销增速比去年同期和去年年底均有所回落,其中,内销增速分别回落5.4和3.3个百分点;外销增速分别回落9.6和4.9个百分点。内外销产值比重从同期的46.3∶53.7扭转为49.9∶50.1,内销占比首次达到一半水平。

(三)东部地区出口负增长,中、西部地区比重稳步提升1~2月东部地区实现销售产值10824亿元,同比增长3.6%;出口交货值5570亿元,同比下降4.0%,两个指标增速分别低于全国平均水平3.4和4个百分点。在我国东部地区,除山东和广西外,其他地区出口均呈现负增长。受制造业向我国内陆地区及东南亚转移和外资企业全球战略调整双重因素的影响,我国东部地区销售产值和出口交货值占全国比重呈现明显下滑,截至2月底,两个指标占全国比重分别为78.4%和80.6%,比同期下降1.7和3.2个百分点。

1~2月,中部和西部地区分别实现销售产值1576亿元和1181亿元,增长17.4%和32.2%,分别高出全国平均水平10.4和25.2个百分点,但比去年同期分别回落11.6和2.5个百分点;中部和西部地区实现出口交货值分别增长4.9%和49.0%。两个地区实现销售产值、出口交货值合计占全国比重为20.0%和18.6%,比同期分别提高2.0和3.7个百分点。

东北地区增速低迷。1~2月,东北地区实现销售产值218亿元,同比增长1.2%;出口交货值56亿元,同比下降25.5%。

(四)各经济类型增速均有不同程度下滑,外商投资企业出口首次呈现负增长1~2月,内资企业实现销售产值4368亿元,同比增长16.9%,出口交货值799亿元,同比增长14.2%,分别高出全行业平均水平9.9和14.2个百分点,但两个指标低于同期水平3.5和2个百分点。其中私营企业实现销售产值1840亿元,增长17.9%,高于行业平均水平10.9个百分点。港澳台投资企业实现销售产值和出口交货值3399亿元和2222亿元,分别增长6.8%和1.1%,低于同期水平11.3和16.3个百分点。外商投资企业持续低迷,实现销售产值6032亿元,同比增长0.9%;出口交货值3889亿元,同比下降3.1%。外商投资企业销售产值和出口交货值占全国比重分别为43.7%和56.3%,比去年同期(47.3%、59.6%)分别下降3.6和3.3个百分点。

销售服务专线:0755-82127888

技术支持专线:0755-82127938

投诉专线:0755-82127989

0755-82127888

0755-82127888